MQ会計とは、この先の経営に活用していく上で絶対的に必要な、(儲けるための会計)戦略会計。経営者ではなくとも、社員全員が理解することによって企業の成長につながるものなので紹介したいと思います。

特徴

・戦略的な会計

経営者が意思決定をするのに役立ち、 赤字、黒字の判断がわかりやすい。

例えば、経営者がいくらで仕入れれば赤字とならないか?などといった場面、経営戦略を黒字へと導くための意思決定で役に立ちます。

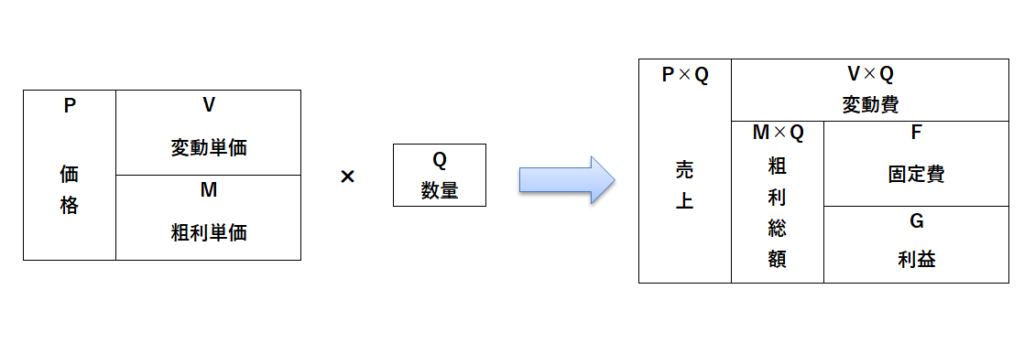

図としての見方

MQ会計は図として表します。

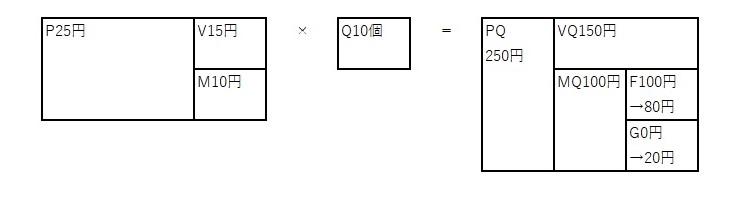

MQ会計に必要な要素はP,V,Q,Fの4つ。

4つの要素からG(利益)を出します。

* M(粗利単価)とは作った商品からその商品の原価を引いた売上の総利益のことです。

* F(固定費)はわかりやすく言うと給料や交通費、土地代(家賃)などの経費のことです。

* V(変動費)はわかりやすく言うと原価のことです。

MQ会計における利益(儲ける)が出る とは次の状態です。

M×Q(粗利総額)>F(固定費)といった関係

まず、企業の商品部分から行きましょう。売上から原価を引き総利益を出します。M×Q(粗利総額)=P×Q(売上)-V×Q(変動費)

そして、この計算で企業の利益を出します。 G(利益)=M×Q(粗利総額)-F(固定費)

上で分かるように、MQ会計では、単にP×Q(売上)が増えれば利益が増えるということではありません。

M×Q(粗利総額)をどれだけ増やすことができるのかが重要です。

今回の紹介するMQ会計のMQとはこのM×Q(粗利総額)からきています。

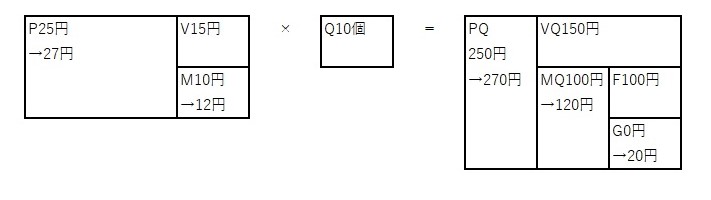

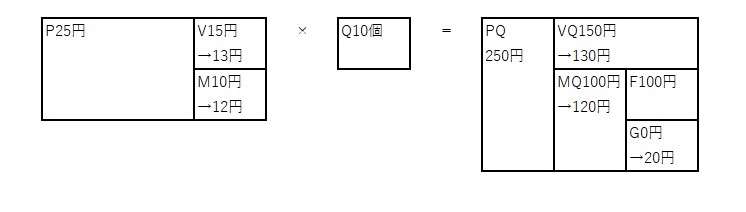

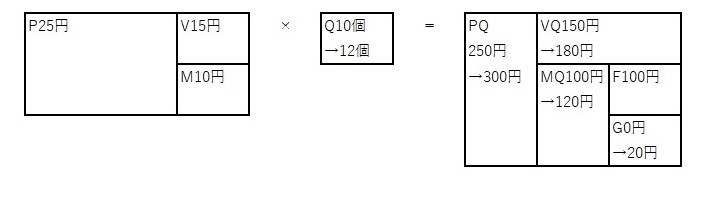

では、どのようにしてMQを増やしていくのでしょうか。

1.(P)価格を上げる。

2.(V)変動費を下げる。

3.(Q)販売数量を増やす。

4.(F)固定費を下げる。

* (4.はMQは増えていないが固定費を下げることでMQの方が大きくなれば利益が出るという形になります。)

以上の4つの方法があり、どれも利益が20円増えています。企業にとってどの方法で利益を出すのが効率よく儲けられるのか、4つ要素に企業の数字を入れて確認してみてください。

まとめ:会社での役立て方

図に具体的な数字を当てはめていきます。

すると、黒字、赤字経営なのか簡単に目に見える数字として出てきます。

粗利総額(MQ)>固定費(F)の関係になっているのか、確認し、4つの方法の内、どれが有効的なのか、図に当てはめ模索することで儲かる経営へと結びつきます。

これが、戦略会計であり、儲かるための会計です。つまり、MQ会計なのです。

ぜひ、皆さんの会社の数字を当てはめて本来の企業の実態、そして企業の成長へとつなげてください。